Zwischen Wachstum und Schuldenfalle – wohin steuert die Schweizer Landwirtschaft?

Viele Schweizer Bauernbetriebe stehen unter Druck: Hohe Investitionskosten, steigende Schulden und stagnierende Erlöse belasten Einkommen und Familienleben. Vision Landwirtschaft fordert deshalb realistische Kreditprüfungen, faire Bewertung der Familienarbeit und Fördermodelle, die wirklich tragfähig sind – damit Expansion nicht zur Schuldenfalle wird.

Text: Rebecca Knoth-Letsch Fotos: Vision Landwirtschaft / IG NLB

Illustration/Collage: Gabrielle D'Angelo

Finanzielle Schieflage: Ein Viertel der Betriebe ist hoch verschuldet

Wir starten mit einem Blick in die Zahlen: Die Schweizer Landwirtschaft gehört bei der Verschuldung im europäischen Vergleich zur Spitze, insbesondere, wenn man die Schulden je Hektare betrachtet1. Und die Verschuldung ist nach Angaben des Bundesamts für Landwirtschaft in den letzten Jahren weiter gestiegen. 2024 wiesen rund 25–30 % der Betriebe einen Verschuldungsgrad von über 50 % auf2. Das bedeutet, dass die Schulden eines Landwirtschaftsbetriebs mehr als die Hälfte seines Eigenkapitals ausmachen. Besonders stark betroffen sind laut Agristat-Daten3 Betriebe in Tallagen, während Bergbetriebe tendenziell stabiler dastehen. Insgesamt beläuft sich das Fremdkapital auf mehrere Milliarden Franken – im Durchschnitt rund 1,2 Millionen Franken pro Betrieb4. Besonders angespannt ist die Lage in Schweine- und Geflügelbetrieben, während Mutterkuh- oder Direktvermarktungsbetriebe tendenziell weniger betroffen sind. Der fortschreitende Strukturwandel verschärft die Belastung zusätzlich.

Kennzahlen zur Landwirtschaftsverschuldung gemäss Agriexpert[5]

- Zinskosten für die Schulden: machen im Durchschnitt rund 2,1% des Jahresumsatzes eines Landwirtschaftsbetriebs aus – je nach Kanton schwankt dieser Anteil ungefähr zwischen 0,3% und 2,9% der Jahresleistung.

- Fremdkapital pro Hektar: 28'000–30'000 Franken; Schweiz europaweit an der Spitze.5

- Tragbarkeit bei steigenden Zinsen: Wenn die Zinsen z.B. von 2 % auf 3,8 % steigen, zahlen Landwirtschaftsbetriebe mit 500'000 Franken Fremdkapital am Ende jährlich rund 19'000 Franken Zins – über zehn Jahre wächst das Fremdkapital durch neue Investitionen um etwa 150'000 Franken; Zinseszinsen sind dabei nicht einberechnet.

- Risiko für Eigenkapitalverzehr: Bei stark steigenden Zinssätzen besteht das Risiko des Eigenkapitalverzehrs, was ohne Gegenmassnahmen zur Gefährdung vieler Höfe führt.

Verschuldung als Bremse für Einkommen und Zukunft

Die Zahlen zur Verschuldung zeigen, dass viele Betriebe finanziell stark belastet sind – doch erst ein Blick auf die reale Arbeits- und Einkommenssituation der Familien macht deutlich, wie fragil ihre Existenz wirklich ist. Die hohe Kreditschuld und steigende Investitionskosten wirken sich direkt auf die Einkommen aus, und mehr Leistung auf dem Hof führt nicht automatisch zu mehr Gewinn. Laut Agroscope6 erreichen rund 40 % der Vollerwerbsbetriebe nur dank Nebeneinkommen oder Direktzahlungen ein positives Betriebsergebnis. Auch wenn diese helfen, verhindern sie oft nicht prekäre Einkommenssituationen, insbesondere bei kleineren Betrieben. Damit wird die Fragilität vieler bäuerlicher Einkommen deutlich.

Warum mehr Leistung nicht automatisch mehr Einkommen bringt

- Stagnierende Erlöse: Betriebsmittel, Energie und Infrastruktur verteuern sich schneller als die Verkaufspreise – höhere Produktion führt nicht immer zu mehr Gewinn.

- Preis- und Konkurrenzdruck: Bauern müssen oft zu niedrigen Preisen verkaufen, da der Detailhandel die Preise stark drückt und viele Produkte aus dem Ausland günstiger angeboten werden. Das begrenzt die finanziellen Vorteile einer höheren Produktion erheblich.

- Strukturwandel: Grössere Betriebe tätigen immense Investitionen in Land, Gebäude und Technik – ein Grossteil davon kreditfinanziert.

- Staatliche Kredite: Öffentliche Investitionshilfen ermöglichen die Finanzierung, führen aber zu erheblichen Rückzahllasten in den ersten Jahren.

Tragbar auf dem Papier – untragbar für die Familien

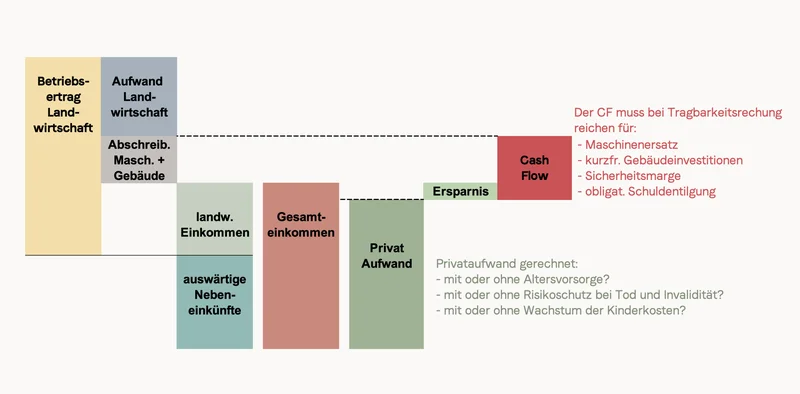

Die zentrale Schwachstelle: Die Arbeitsdimension bleibt unberücksichtigt. Häufig arbeitet die ganze Familie – Ehepartner (meistens die Bäuerin), Kinder oder die ältere Generation – zu tiefen Lohnansätzen oder unentgeltlich mit, damit Investition tragbar erscheinen. Weder der effektive Stundenverdienst noch die Arbeitsbelastung werden als Kriterien für die Kreditbewilligung berücksichtigt, ebenso wenig die Absicherung für Risiken wie Krankheit, Unfall, Todesfall oder Altersvorsorge7. Zudem werden bei Planungen oft hohe ausserbetriebliche Nebeneinkommen und ein zu niedriger Privatverbrauch eingesetzt, um Investitionen zu rechtfertigen (siehe Abb. 1). Diese Praxis führt unter dem Strich zu überdimensionierten Projekten mit geringer Arbeitsvergütung8,9.

Das FiBL10 sowie Agrarforschung Schweiz11 heben hervor, dass hohe Bodenpreise und Investitionsstaus die Tragbarkeit stark einschränken – besonders für Jungbäuerinnen und Jungbauern, die kaum Eigenkapital aufbauen können. Ein Investitionsstau veraltet Infrastruktur, erhöht Risiken und Kosten und verschärft Betriebsprobleme. Nachhaltig wirtschaften kann ein Betrieb nur, wenn er langfristig Eigenkapital bildet (z.B. 20’000–30’000 Franken jährlich) und regelmässig investiert. So führt die Verschuldungssituation zu sozialen Belastungen und finanziellen Risiken, die weit über simple Bilanzzahlen hinausgehen.

Abb. 1: Darstellung jährlich erarbeiteter Cashflow. Neben dem Einkommen aus der Landwirtschaft wird der Cashflow beeinflusst durch die Nebeneinkünfte und den privaten Aufwand.

Schlussfolgerung: Schulden stoppen, Zukunft sichern

Vision Landwirtschaft fordert darum, dass Investitionen auf Landwirtschaftsbetrieben realistisch geprüft werden – mit fairen Annahmen zu Preisen, Zinsen, Kosten und der Arbeit der Familie. Kredite sollen nur vergeben werden, wenn Projekte wirklich tragbar sind, und unabhängige Beratung soll verhindern, dass Höfe in die Schuldenfalle geraten. Wichtig ist, dass Investitionsentscheidungen langfristig Sinn machen – ökologisch, sozial und wirtschaftlich. Förderwürdig sind vor allem Bauvorhaben, die vorhandene Infrastruktur nutzen, nicht überteuert oder zu gross geplant sind und zusätzlich Chancen für neue Einkommensquellen wie Direktverkauf oder Kooperationen bieten. Die Lebensqualität der Bauernfamilien soll stärker gewichtet werden als reines Wachstum!

Bei allen Fördergeldern soll genau überprüft werden, was sie wirklich bringen. Kennzahlen können dabei helfen – zum Beispiel, wie viel die Bauern pro Arbeitsstunde verdienen, wie viele Stunden sie arbeiten, oder wie gut sie sozial abgesichert sind. Öffentliche Gelder sollen so eingesetzt werden, dass sie wirklich der Gesellschaft und der Umwelt nützen. Mit gezielten Korrekturen lässt sich die wachsende Verschuldung der Schweizer Bauernfamilien langfristig bremsen und die Zukunft der Schweizer Bauernfamilien sichern.

Tragbarkeit, Investitionsentscheide und die Zukunft der Landwirtschaftsbetriebe

Abbildung: Markus Gfeller bei einem Milchbauer mit muttergebundener Kälberaufzucht

Wir haben ein Interview mit Markus Gfeller, Geschäftsleiter der Aargauischen Landwirtschaftlichen Kreditkasse über Tragbarkeit und Investitionsentscheide geführt. Das Gespräch zeigt die Sichtweise eines Kreditgebers, dessen Fokus verständlicherweise auf Tragbarkeit und Finanzierung liegt. Seine Antworten verdeutlichen: Die Interessen eines Kreditgebers sind nicht identisch mit denen der Bauernfamilien. Kreditprüfungen allein schützen nicht vor wirtschaftlich riskanten Projekten.

Die Aargauische Landwirtschaftliche Kreditkasse prüft vor jedem Investitionskredit Tragbarkeit und Wirtschaftlichkeit. Trotz dieser Prüfungen steigt die Verschuldung der Schweizer Landwirtschaft weiter. Welche Ursachen sehen Sie dafür?

Viele Investitionen sind nötig, um für die Abnehmer attraktiv zu bleiben – etwa bei Liefersicherheit, Qualität und Menge. Wer als Unternehmer so unterwegs ist, weiss, dass man nie bei der letzten Investition ankommt. Entscheidend ist, dass die Investitionen einer klaren Strategie folgen und sich langfristig auszahlen. Aufhören oder neu investieren? Hinter steigenden Schulden steht oft der Ersatz alter, abgeschriebener Anlagen: Wer rechtzeitig investiert, muss zwar neue Kosten und Schulden tragen, bleibt aber auf dem Markt.

Wie reagieren Sie auf Studienresultate, die zeigen, dass Investitionen das Einkommen teilweise sogar senken können?

Investitionsentscheide sind komplex und in unseren Familienbetrieben selten rein ökonomisch motiviert. Oft spielen auch soziale oder ökologische Aspekte eine Rolle – etwa Arbeitsentlastung, Sicherheit, Tierwohl oder Attraktivität des Arbeitsplatzes. Wenn die Tragbarkeit ausgewiesen ist, respektieren wir die Ziele der Bauernfamilien und halten uns mit Wertungen zu deren wirtschaftlicher Prioritätensetzung zurück.

«Investieren bedeutet fast immer auch neue Schulden»

Ein häufig genannter Kritikpunkt betrifft Tragbarkeitsrechnungen, in denen unbezahlte Familienarbeit oder das Einkommen des Ehepartners einbezogen werden. Wie sehen Sie das?

Die Tragbarkeitsrechnung ist primär die Fragestellung der Geldgeber: Kann der Betrieb Zins und Amortisation erwirtschaften – ja oder nein? Sie ist nicht dazu gedacht, Aussagen über den Unternehmerlohn oder die Entlohnung der Arbeitskräfte zu treffen. Diese Verantwortung liegt bei den Betriebsleitenden selbst, die ihre eigenen Ziele und Risikobereitschaft festlegen müssen.

Wie lässt sich verhindern, dass Projekte überdimensioniert werden?

Diese Gefahr besteht vor allem, wenn es eilt. Eine Investition sollte immer Schritt für Schritt geplant werden – vom Groben ins Detail, mit Alternativen und genügend Zeit für die finale Entscheidung. Am Schluss nein zu sagen, wenn es nicht passt oder zu teuer ist, bedeutet letztendlich «nur», ein paar tausend Franken Planungskosten zu verlieren. Das ist weit weniger schlimm, als jahrelang mit einer unrentablen Anlage leben zu müssen.

Wie beurteilen Sie die zunehmende Betriebsgrösse und die Frage, ob grosse Familienbetriebe künftig noch familienintern weitergegeben werden können?

Die Entwicklung ist rasant. Viele Betriebe erreichen eine Grösse, bei der neue Unternehmensformen notwendig werden. Wir sollten diese Entwicklung weder schlechtreden noch romantisieren, sondern die Rahmenbedingungen so gestalten, dass dynamische, marktfähige Betriebe bestehen können – unabhängig von ihrer Grösse.

Grüne-Nationalrat Kilian Baumann hat eine Motion eingereicht, welche verlangt, die Altersgrenze für den Bezug eines einmaligen zinslosen Darlehens zur Förderung des Erwerbs landwirtschaftlicher Betriebe und Grundstücke von 35 auf 40 Jahre anzuheben. Was meinen Sie dazu?

Jung zu übernehmen ist sinnvoll. Mit der Starthilfe leisten wir einen Beitrag, dies zu ermöglichen, weil junge Hofübernehmer meist über wenig Eigenkapital verfügen. Wo die Altersgrenze liegt, spielt letztlich eine untergeordnete Rolle – es wird immer jemanden geben, der knapp zu spät kommt.

Welche Herausforderungen erwarten Sie in Zukunft?

Die Anforderungen von Gesellschaft, Politik und Markt ändern sich immer rascher. Einfacher wird es sicher nicht. Aber Unsicherheit gehört zum Unternehmertum – das war schon immer so. Die grosse Mehrheit unserer Kreditnehmenden ist solide unterwegs. Wir bleiben ein zurückhaltender, konservativer Geldgeber, der genau hinschaut und kritische Fragen stellt – das ist letztlich auch im Interesse der Betriebe selbst.

Dieser Artikel ist in Zusammenarbeit mit der Interessengemeinschaft für nachhaltiges landwirtschaftliches Bauen (IG NLB) entstanden.

Die IG NLB ist ein unabhängiges Kompetenznetzwerk, das sich für eine standortangepasste, ökologisch und ökonomisch nachhaltige Bautätigkeit in der Landwirtschaft einsetzt. Sie vernetzt Fachleute und Organisationen, bietet unabhängige Beratung für Bauherr:innen und Behörden und engagiert sich für praxisnahe Verbesserungen in Planung, Ausbildung und Vollzug. Ziel ist eine Landwirtschaft, die funktional baut – im Einklang mit Umwelt, Raumplanung und Versorgungssicherheit.

Weitere Informationen: https://ig-nlb.ch/

2 Agrarbericht 2024 des BLW sowie die Strukturerhebung 2024

3 sbv-usp.ch/de/agristat-aktuell-12-24-das-landwirtschaftsjahr-2024

4 schweizerbauer.ch/politik-wirtschaft/betriebsfuehrung/verschuldung-der-betriebe-waechst

7 Agroscope Science Nr. 200, „Einkommensentwicklung in der Landwirtschaft 2015−2023“ (2024)

8 Eidgenössische Finanzkontrolle (EFK). (2022). Prüfung der Subventionen für Strukturverbesserungen im Tiefbau (Bericht Nr. 21300). https://www.efk.admin.ch/wp-content/uploads/publikationen/berichte/wirtschaft_und_verwaltung/wirtschaft_und_landwirtschaft/21300/21300be-wik-d.pdf

9 Betschon, G. (2023). BSc-Thesis: Analyse der Vergabepraxis und Auswirkungen von Strukturverbesserungsbeiträgen in der Landwirtschaft (unveröffentlichte Bachelorarbeit). Berner Fachhochschule. https://www.bfh.ch/dam/jcr:9437f07e-8657-4f7e-a214-8d253485684a/Betschon_Gregor_BScThesis_230922.pdf

10 https://www.fibl.org/de/infothek/meldung/schweizer-entlastungspaket-2027-das-fibl-nimmt-stellung