Entre croissance et piège de l'endettement - où va l'agriculture suisse ?

De nombreuses exploitations agricoles suisses sont sous pression : des coûts d'investissement élevés, des dettes croissantes et des recettes stagnantes pèsent sur le revenu et la vie de famille. Vision Landwirtschaft demande donc des examens de crédit réalistes, une évaluation équitable du travail familial et des modèles de soutien réellement viables - afin que l'expansion ne devienne pas un piège à dettes.

Text: Rebecca Knoth-Letsch Fotos: Vision Landwirtschaft / IG NLB

Illustration/collage : Gabrielle D'Angelo

Difficultés financières : un quart des exploitations est fortement endetté

Commençons par un coup d'œil sur les chiffres : En matière d'endettement, l'agriculture suisse fait partie du peloton de tête européen, surtout si l'on considère la dette par hectare.1. Et selon les données de l'Office fédéral de l'agriculture, l'endettement a encore augmenté ces dernières années. En 2024, environ 25 à 30 % des exploitations présentaient un taux d'endettement supérieur à 50 %.2. Cela signifie que les dettes d'une exploitation agricole représentent plus de la moitié de ses fonds propres. Selon les données Agristat, sont particulièrement touchés3 les exploitations de plaine, tandis que les exploitations de montagne ont tendance à être plus stables. Au total, les capitaux étrangers s'élèvent à plusieurs milliards de francs - en moyenne environ 1,2 million de francs par exploitation.4. La situation est particulièrement tendue dans les exploitations porcines et avicoles, tandis que les exploitations de vaches allaitantes ou de vente directe ont tendance à être moins touchées. La mutation structurelle en cours aggrave encore la situation.

Chiffres clés de l'endettement agricole selon Agriexpert[5]

- Intérêts sur les dettes : représentent en moyenne environ 2,1% du chiffre d'affaires annuel d'une exploitation agricole - selon les cantons, cette part varie approximativement entre 0,3% et 2,9% de la prestation annuelle.

- Capital emprunté par hectare : 28'000-30'000 francs ; la Suisse est en tête en Europe.5

- Capacité financière en cas de hausse des taux d'intérêt : si les taux d'intérêt passent par exemple de 2 % à 3,8 %, les exploitations agricoles disposant de 500 000 francs de capital étranger finissent par payer environ 19 000 francs d'intérêts par an - sur dix ans, le capital étranger augmente d'environ 150 000 francs en raison de nouveaux investissements ; les intérêts composés ne sont pas pris en compte.

- Risque d'épuisement des fonds propres : en cas de forte hausse des taux d'intérêt, il existe un risque d'épuisement des fonds propres, ce qui, en l'absence de mesures correctives, mettrait en péril de nombreuses fermes.

L'endettement, un frein aux revenus et à l'avenir

Les chiffres relatifs à l'endettement montrent que de nombreuses exploitations sont soumises à de lourdes charges financières - mais ce n'est qu'en jetant un coup d'œil sur la situation réelle des familles en termes de travail et de revenus que l'on peut se rendre compte de la fragilité réelle de leur existence. L'endettement élevé et les coûts d'investissement croissants se répercutent directement sur les revenus, et l'augmentation des performances de la ferme n'entraîne pas automatiquement une augmentation des bénéfices. Selon Agroscope6 environ 40 % des exploitations à plein temps n'atteignent un résultat d'exploitation positif que grâce à des revenus annexes ou à des paiements directs. Même si ces derniers aident, ils n'empêchent souvent pas des situations de revenus précaires, en particulier pour les petites exploitations. La fragilité de nombreux revenus paysans est ainsi mise en évidence.

Pourquoi plus de performance n'entraîne pas automatiquement plus de revenus

- Revenus stagnants : les moyens de production, l'énergie et l'infrastructure augmentent plus rapidement que les prix de vente - une production plus élevée n'entraîne pas toujours une augmentation des bénéfices.

- Pression sur les prix et la concurrence : les agriculteurs doivent souvent vendre à des prix bas, car le commerce de détail exerce une forte pression sur les prix et de nombreux produits provenant de l'étranger sont proposés à des prix plus avantageux. Cela limite considérablement les avantages financiers d'une production plus importante.

- Changement structurel : les grandes exploitations réalisent d'immenses investissements dans les terres, les bâtiments et la technique - dont une grande partie est financée par des crédits.

- Prêts publics : les aides publiques à l'investissement permettent le financement, mais entraînent des charges de remboursement importantes les premières années.

Supportable sur le papier - insupportable pour les familles

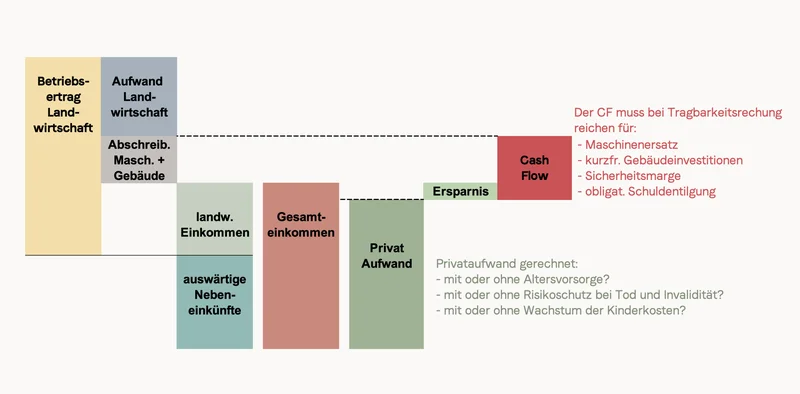

Le principal point faible : la dimension du travail n'est pas prise en compte. Souvent, toute la famille - le conjoint (le plus souvent la paysanne), les enfants ou la génération plus âgée - travaille à des taux de salaire bas ou gratuitement, afin que les investissements paraissent supportables. Ni le salaire horaire effectif ni la charge de travail ne sont pris en compte comme critères d'octroi du crédit, pas plus que la couverture de risques tels que la maladie, l'accident, le décès ou la prévoyance vieillesse.7. De plus, les planifications font souvent appel à des revenus annexes élevés hors exploitation et à une consommation privée trop faible pour justifier les investissements (voir fig. 1). Cette pratique conduit en fin de compte à des projets surdimensionnés avec une faible rémunération du travail.8,9.

Le FiBL10 et Recherche Agronomique Suisse11 soulignent que le prix élevé des terres et les retards d'investissement limitent fortement la viabilité, en particulier pour les jeunes agriculteurs et agricultrices qui ne peuvent guère constituer de fonds propres. Un retard d'investissement rend les infrastructures obsolètes, augmente les risques et les coûts et aggrave les problèmes d'exploitation. Une exploitation ne peut être durable que si elle constitue des fonds propres à long terme (p. ex. 20'000-30'000 francs par an) et investit régulièrement. Ainsi, la situation d'endettement entraîne des charges sociales et des risques financiers qui vont bien au-delà de simples chiffres de bilan.

Fig. 1 : Présentation du cash-flow généré annuellement. Outre le revenu de l'agriculture, le cash-flow est influencé par les revenus annexes et les dépenses privées.

Conclusion : stopper la dette, assurer l'avenir

Vision Landwirtschaft demande donc que les investissements dans les exploitations agricoles soient examinés de manière réaliste, avec des hypothèses justes sur les prix, les intérêts, les coûts et le travail de la famille. Les crédits ne doivent être accordés que si les projets sont vraiment viables, et un conseil indépendant doit empêcher les fermes de tomber dans le piège de l'endettement. Il est important que les décisions d'investissement aient un sens à long terme - sur le plan écologique, social et économique. Les projets de construction qui méritent d'être soutenus sont avant tout ceux qui utilisent l'infrastructure existante, qui ne sont pas trop chers ou trop grands et qui offrent en outre des opportunités pour de nouvelles sources de revenus comme la vente directe ou la coopération. La qualité de vie des familles paysannes doit avoir plus de poids que la croissance pure et simple !

Pour toutes les subventions, il convient de vérifier précisément ce qu'elles apportent réellement. Des chiffres clés peuvent y contribuer - par exemple, combien les agriculteurs gagnent par heure de travail, combien d'heures ils travaillent ou quel est leur niveau de protection sociale. L'argent public doit être utilisé de manière à ce qu'il profite réellement à la société et à l'environnement. Des corrections ciblées permettront de freiner à long terme l'endettement croissant des familles paysannes suisses et d'assurer leur avenir.

Capacité financière, décisions d'investissement et avenir des exploitations agricoles

Illustration : Markus Gfeller chez un producteur laitier élevant des veaux avec leur mère

Nous avons réalisé une interview avec Markus Gfeller, directeur de la Caisse de crédit agricole d'Argovie, sur la viabilité et les décisions d'investissement. L'entretien montre le point de vue d'un prêteur dont l'accent est mis, de manière compréhensible, sur la viabilité et le financement. Ses réponses le montrent clairement : Les intérêts d'un prêteur ne sont pas identiques à ceux des familles paysannes. Les contrôles de crédit ne protègent pas à eux seuls contre les projets risqués sur le plan économique.

La Caisse de crédit agricole d'Argovie examine la viabilité et la rentabilité avant chaque crédit d'investissement. Malgré ces contrôles, l'endettement de l'agriculture suisse continue d'augmenter. Quelles en sont les causes selon vous ?

De nombreux investissements sont nécessaires pour rester attractif pour les acheteurs - par exemple en matière de sécurité de livraison, de qualité et de quantité. Les entrepreneurs savent qu'on n'arrive jamais au dernier investissement. Ce qui compte, c'est que les investissements suivent une stratégie claire et soient rentables à long terme. Arrêter ou réinvestir ? Derrière des dettes croissantes se cache souvent le remplacement d'anciennes installations amorties : celui qui investit à temps doit certes supporter de nouveaux coûts et de nouvelles dettes, mais il reste sur le marché.

Comment réagissez-vous aux résultats d'études qui montrent que les investissements peuvent même parfois faire baisser les revenus ?

Les décisions d'investissement sont complexes et, dans nos exploitations familiales, elles sont rarement motivées par des considérations purement économiques. Souvent, des aspects sociaux ou écologiques jouent un rôle - par exemple l'allègement du travail, la sécurité, le bien-être des animaux ou l'attractivité du lieu de travail. Lorsque la viabilité est prouvée, nous respectons les objectifs des familles paysannes et nous nous abstenons de porter des jugements sur leurs priorités économiques.

"Investir signifie presque toujours contracter de nouvelles dettes".

Une critique souvent formulée concerne les calculs de viabilité qui incluent le travail familial non rémunéré ou le revenu du conjoint. Qu'en pensez-vous ?

Le calcul de la capacité financière répond en premier lieu à la question des bailleurs de fonds : l'entreprise peut-elle générer des intérêts et des amortissements - oui ou non ? Il n'a pas pour but de se prononcer sur le salaire de l'entrepreneur ou la rémunération de la main-d'œuvre. Cette responsabilité incombe aux chefs d'exploitation eux-mêmes, qui doivent définir leurs propres objectifs et leur propension au risque.

Comment éviter que les projets ne soient surdimensionnés ?

Ce risque existe surtout lorsque le temps presse. Un investissement devrait toujours être planifié étape par étape - des grandes lignes aux détails, avec des alternatives et suffisamment de temps pour la décision finale. Dire non à la fin, si cela ne convient pas ou si c'est trop cher, signifie finalement "seulement" perdre quelques milliers de francs de frais de planification. C'est bien moins grave que de devoir vivre pendant des années avec une installation non rentable.

Que pensez-vous de la taille croissante des exploitations et de la question de savoir si les grandes exploitations familiales pourront encore être transmises à l'avenir au sein de la famille ?

L'évolution est rapide. De nombreuses entreprises atteignent une taille telle que de nouvelles formes d'entreprises sont nécessaires. Nous ne devrions ni dénigrer ni romancer cette évolution, mais créer des conditions-cadres qui permettent aux entreprises dynamiques et commercialisables d'exister, quelle que soit leur taille.

Le conseiller national des Verts Kilian Baumann a déposé une motion demandant que la limite d'âge pour l'obtention d'un prêt unique sans intérêt destiné à encourager l'acquisition d'exploitations et de terrains agricoles soit relevée de 35 à 40 ans. Qu'en pensez-vous ?

Reprendre jeune est judicieux. Avec l'aide au démarrage, nous contribuons à rendre cela possible, car les jeunes repreneurs de ferme disposent généralement de peu de fonds propres. La limite d'âge ne joue finalement qu'un rôle secondaire - il y aura toujours quelqu'un qui arrivera juste trop tard.

Quels sont les défis qui vous attendent à l'avenir ?

Les exigences de la société, de la politique et du marché évoluent de plus en plus rapidement. Cela ne va certainement pas devenir plus simple. Mais l'incertitude fait partie de l'entrepreneuriat - il en a toujours été ainsi. La grande majorité de nos emprunteurs sont solides. Nous restons un bailleur de fonds réservé et conservateur, qui observe attentivement et pose des questions critiques - c'est en fin de compte aussi dans l'intérêt des entreprises elles-mêmes.

Cet article a été rédigé en collaboration avec le Groupement d'intérêt pour une construction agricole durable (IG NLB).

La CI NLB est un réseau de compétences indépendant qui s'engage en faveur d'une activité de construction dans l'agriculture adaptée au site et durable sur le plan écologique et économique. Elle met en réseau des spécialistes et des organisations, offre des conseils indépendants aux maîtres d'ouvrage et aux autorités et s'engage pour des améliorations pratiques dans la planification, la formation et l'exécution. L'objectif est une agriculture qui construit de manière fonctionnelle, en accord avec l'environnement, l'aménagement du territoire et la sécurité de l'approvisionnement.

Pour plus d'informations : https://ig-nlb.ch/

2 Rapport agricole 2024 de l'OFAG ainsi que l'enquête structurelle 2024

3 sbv-usp.ch/fr/agristat-actuel-12-24-l'année-agricole-2024

7 Agroscope Science n° 200, "Evolution des revenus dans l'agriculture 2015-2023" (2024)

8 Contrôle fédéral des finances (CDF). (2022). Examen des subventions pour les améliorations structurelles dans le génie civil (rapport n° 21300). https://www.efk.admin.ch/wp-content/uploads/publikationen/berichte/wirtschaft_und_verwaltung/wirtschaft_und_landwirtschaft/21300/21300be-wik-d.pdf

9 Betschon, G. (2023). Thèse de BSc : Analyse de la pratique d'attribution et des effets des contributions aux améliorations structurelles dans l'agriculture (travail de bachelor non publié). Berner Fachhochschule. https://www.bfh.ch/dam/jcr:9437f07e-8657-4f7e-a214-8d253485684a/Betschon_Gregor_BScThesis_230922.pdf

10 https://www.fibl.org/de/infothek/meldung/schweizer-entlastungspaket-2027-das-fibl-nimmt-stellung